智通财经APP获悉,9月30日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2025年9月中国汽车经销商库存预警指数为54.5%,同比上升0.5个百分点,环比下降2.5个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

9月,多地汽车以旧换新补贴政策出现暂停、申领规则调整或门槛收紧(如江苏、贵州、湖南、安徽等),对短期需求释放有一定抑制作用。但开学季家庭购车、婚庆及自驾需求集中释放,经销商季末冲量促销和地方车展集客,显著提升了订单转化效率。国庆长假临近,分流部分消费者购车延迟至假期,一定程度上影响了市场表现。

总体来看,“金九”成色基本符合预期。地方秋季车展密集举办叠加各地促消费政策持续发力,有效带动9月下半月订单及销量显著提升。本次调查显示,54.8%的经销商反馈新车销量未达预期目标,符合或超过预期的经销商占比为45.2%。综合预测,9月乘用车终端销量预计约为220万辆。

目前,经销商面临客流增长乏力、价格倒挂持续以及盈利能力下滑等多重压力。客流不足是最普遍挑战,自然进店量下滑,线上线索转化率低。价格倒挂没有明显改善,部分源于旧款车型滞销,加剧资金链紧张。叠加刚性经营成本,经销商盈利状况依旧面临挑战。

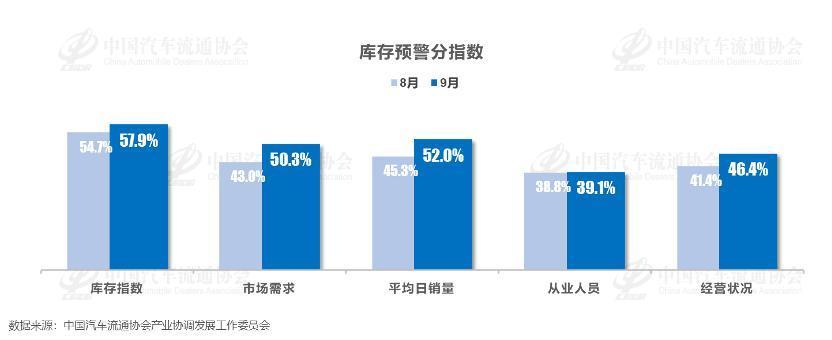

从分指数情况看:9月库存、市场需求、平均日销量、从业人员、经营状况分指数环比上升。

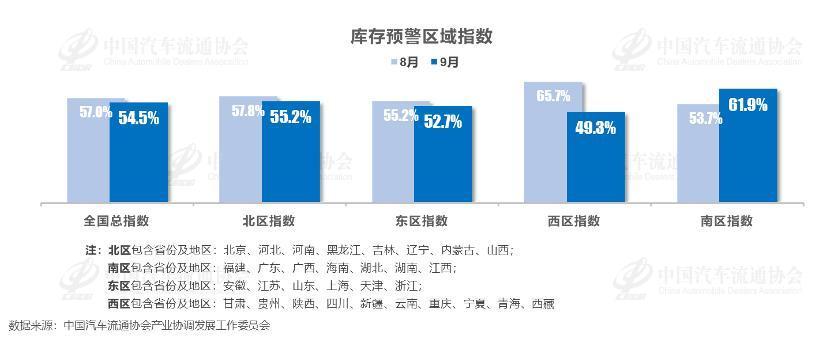

从区域指数情况看:9月全国总指数为54.5%,北区指数为55.2%,东区指数为52.7%,西区指数为49.3%,南区指数为61.9%。

从分品牌类型指数看:9月豪华及进口、合资、自主品牌指数环比下降。

对下月市场判断:10月汽车市场预期呈现“高开平走”格局。在传统“金九银十”旺季规律及多地延续补贴政策的支撑下,叠加国庆中秋双节引流效应与密集车展活动,市场客流及销量将迎来有力提振。尽管部分地区出现国补暂停,但假期集客效应显著、出游购车需求集中释放,叠加经销商年底冲量促销活动,有望支撑全月销量实现温和回升。展望四季度,44.4%的经销商持乐观态度,预判销量将实现5%至10%的同比增长。

中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求。同时要加大对“以旧换新和报废更新政策的宣传”,通过强化服务提振消费信心,把降本增效放在首位,防范经营风险。

亿?配资提示:文章来自网络,不代表本站观点。

- 上一篇:广州股票配资平台交流广东省科学院、人工智能协会等多家科研院所和行业组织

- 下一篇:没有了

沪深京指数

热点资讯